股票配资条件变了?韩国杠杆ETF新规揭示风险临界点

作者:股票配资门户

平台:股票配资门户

更新:2026-06-22 15:14:59

阅读:0

<{股票配资门户}>股票配资条件变了?韩国杠杆ETF新规揭示风险临界点

从4月28日正式放开规则,到6月4日财长具润哲联合多部门点名警示“羊群效应”,韩国监管层对个股杠杆ETF的态度剧变,只隔了38天。这不是简单的政策反复,而是一个高集中度市场在高杠杆冲击下,多重风险同时逼近临界点的必然结果。

韩国综指6月4日交易时段出现明显下跌

监管本想“收编”杠杆,却意外打开了潘多拉魔盒

从政策设计者的角度看,放开个股杠杆ETF原本是一步“规范化”的棋。韩国金融当局的核心逻辑在于:补上本土高波动交易工具的缺口,把流向海外韩企杠杆产品的散户资金留在境内;同时将此前通过消费贷、违规配资加杠杆的灰色行为,纳入持牌监管体系。

为此,监管甚至设置了1000万韩元保证金门槛和2小时强制投教课程。

但市场运行的结果完全偏离了剧本。产品上市仅两个交易日,16只挂钩三星、海力士的杠杆ETF总规模就从4.3万亿韩元飙至5.02万亿韩元,散户净买入占比超过92%。

交易场所内展示韩股相关行情数据

更危险的是,大量散户通过多层借贷、信用卡套现甚至退保,将实际杠杆推升到3-5倍。监管本想“收编”的风险,反而以更汹涌的姿势回流市场。

散户端的狂欢,是一场跨越代际的杠杆赌博

从投资者结构看,这场牛市已演变成全民高杠杆博弈,而且参与者越来越弱势。韩国金融监督局的数据显示:

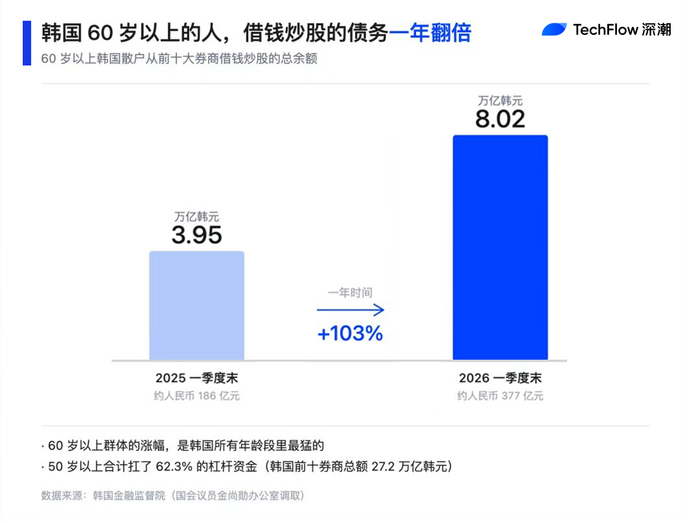

韩国60岁以上群体炒股借贷余额翻倍

这些缺乏风险识别能力的投资者股票配资条件变了?韩国杠杆ETF新规揭示风险临界点,正用养老钱、保险退保金和消费贷押注单一赛道。部分散户甚至以150%保证金比例全仓买入,喊出“宁愿彻底爆仓也不愿踏空”的口号。当市场最脆弱的群体成为杠杆主力,监管容忍的空间被急剧压缩。

两颗芯片撑起的市场,经不起杠杆ETF的波动放大

从市场结构看,韩国股市的集中度已到危险地步。三星电子和SK海力士两只股票占KOSPI指数权重高达54%,年内贡献了近四分之三的指数涨幅,其余800余只个股合计贡献不足30%。这种“两颗芯片定乾坤”的格局,意味着任何针对半导体的冲击都会瞬间传导全市场。

个股杠杆ETF的上市,恰好成了波动性的放大器。由于采用每日2倍重置机制,产品自带“负伽马”效应——上涨时被迫追涨,下跌时被迫抛售。6月5日,韩股盘中暴跌**超6.4%**触发熔断,三星、海力士盘初跌幅均超7%,杠杆工具的顺周期特征暴露无遗。

韩国综合指数6月5日盘中大幅下挫

外资正在撤离,散户加杠杆接盘,流动性踩踏一触即发

从跨境资金视角看,最危险的信号是外资与散户的“死亡交叉”。据高盛数据,外资已连续9个交易日净卖出KOSPI,最新一日抛售集中于科技板块,规模达34亿美元。而散户却通过融资持续吸收抛压,成为唯一的对手盘。

国际机构对此分歧剧烈:

当外资长期配置意愿下降,而本土散户以创纪录的38万亿韩元两融余额(20年新高)和层层叠加的杠杆锁定在高位时,一旦抛售形成连锁反应股票配资条件股票配资条件,市场根本没有足够的流动性缓冲。

监管转向的本质,是用最低成本阻止硬着陆

综合来看,韩国监管层在38天内的急转弯,核心并非否定半导体产业的基本面股票配资条件变了?韩国杠杆ETF新规揭示风险临界点,而是看到了一个高集中度+高杠杆+弱势散户主导的市场组合,正在逼近系统性风险的临界点。财长具润哲明确指出,羊群效应引发的单边抛售风险已逼近容忍底线,必要时将直接干预汇市和股市。

在泡沫还没有彻底硬化之前踩下刹车,虽然会短期压制市场情绪,但相比硬着陆对普通民众的伤害,这是成本最低的选择。监管的转向,恰恰说明他们对韩国股市的真实底色,终于有了清醒的认识。

文章为作者独立观点,不代表股票配资门户观点